当サイトのリンクは広告を含みます。

こんにちは!

FP2級&住宅ローンアドバイザー合格、趣味はキャンプの私です。

先日の記事では、住宅ローン審査について解説する記事を書いたのですが、その記事を読んでセルフ審査がOKだった人は自信も付いている事と思います。

でですよ、この記事はもう一歩進んだお話。

長きに渡る人生においては、住宅ローン返済以外にも教育資金や老後とか、色々なライフイベントと大きな支出があるわけです。

あなたのこれからの人生で、どれだけの支出があるかわかりますか?そして、その備えは大丈夫でしょうか?

不安あるな… 既に悩みがあるな… という方「ライフプラン表(家計のキャッシュフロー表・ライフイベント表)」を作ってみませんか?

「ライフプラン表」とは?|現状収支+将来のライフイベントから、今後の収支と現預金残を予測

ライフプラン表とは、現状の家計の収支を基に、今後のライフイベントも考慮し、将来の家計の収支と現預金を予測するものです。

会社の決算書とか事業性融資の審査に出てきそうなワードが並びましたね…

難しい言葉が並びましたが、今月の家計簿を基に1年先までの家計簿を予測して作るみたいな感じです。(キャッシュフロー表は数十年単位で作るんで大変ですが)

↓FP協会のHPにあるテンプレート(*エクセル版もあります)↓

3ステップで出来る!「ライフプラン表の作り方」を紹介!

ここからは「ライフプラン表」の作り方を紹介していきます。

私も住宅ローン組む時に、保険の見直しをしたくて、自分で作ったんですが、けっこう時間がかかりました…

自分で苦労して作った方が良いとは思いますが、作り始めて挫折してしまうのはもったいないので…

最近よく聞く「FP相談等を利用する」のもいいでしょう。

大変な作業なんだ… と心の準備が出来たところで、「ライフプラン表」の作り方へ参りましょう。

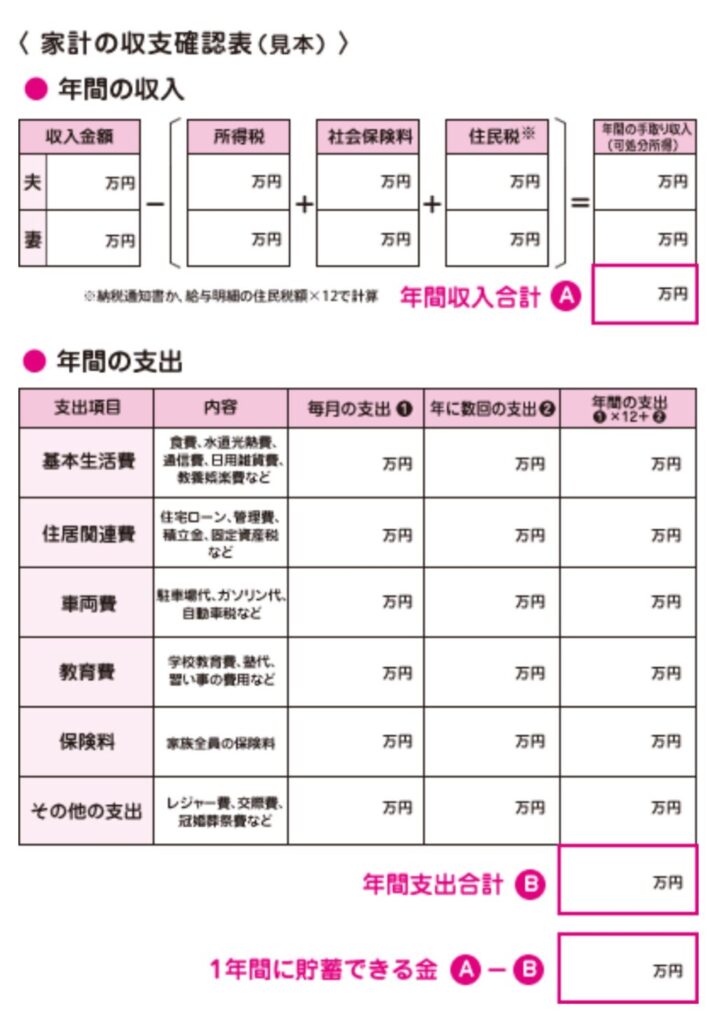

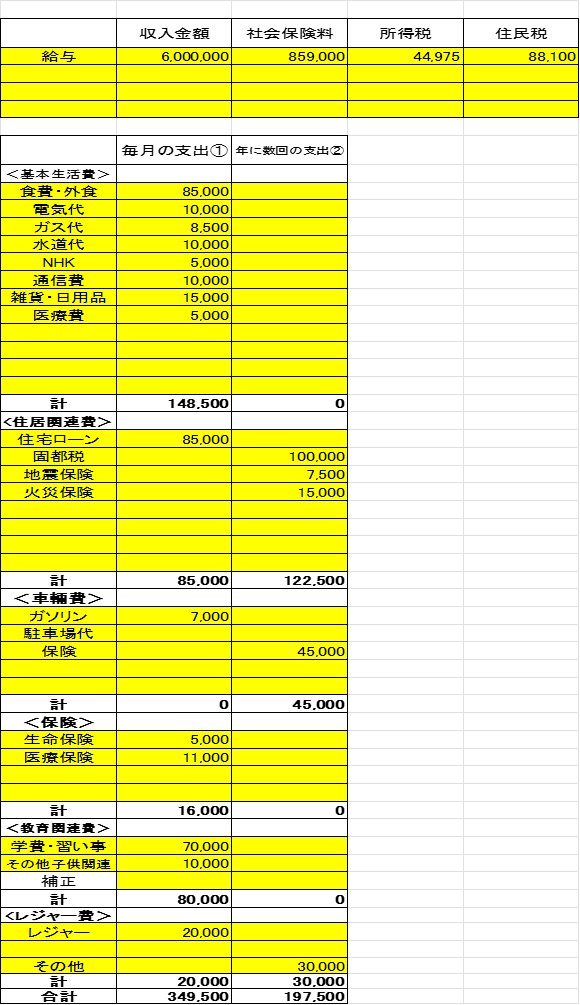

「ライフプラン表作成」ステップ①|家計の収支確認表を作成する!

数値入力の参考に!

・収入金額は源泉徴収票の支払金額

・所得税は源泉徴収票の源泉徴収税額

・社会保険料は源泉の社会保険料等の金額

・住民税は源泉の(給与所得控除後の金額-所得控除後の金額)×10%

・年間収支={収入-(社保+税金)}-{(毎月の支出×12)+年に数回の支出}

・年に数回の支出の例⇒固定資産税・自動車税・年払いの保険料など

まずは「家計の収支状況の確認」から開始です。

手取り収入と、毎月の支出と年に数回の支出を洗い出す作業。

書式は日本FP協会のHPにもテンプレートがあるので、それを活用しても良いですし、家計簿を作っている方であれば、それを活用してもOK。(*私は自分用の表を使っています)

何もわからないという方もいるかもしれませんが、わかるところから書き出してみると、意外と埋まるものです。

埋まらなかったところは、1か月家計簿をつけてみて埋めたり、「○人家族生活費平均」とかで検索して、その数値を参考にしてみるのも良いですね。

以下に「オレ調の4人家族の生活費」を紹介しておきますね。

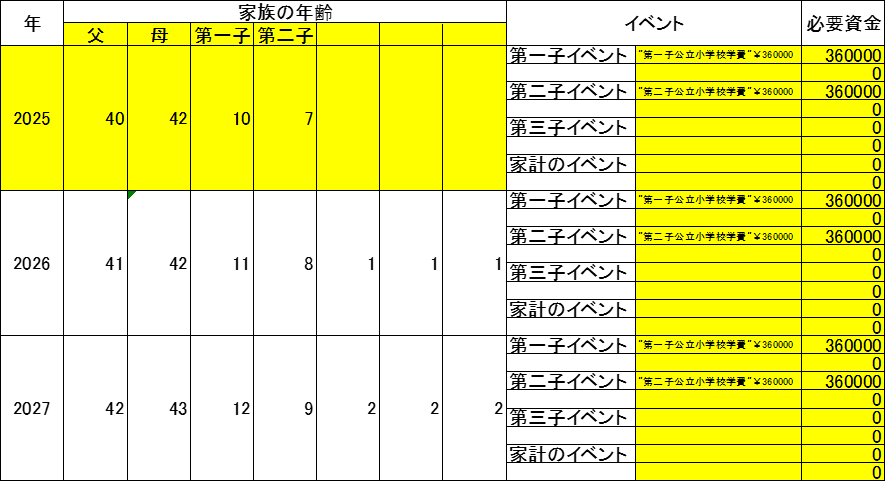

「ライフプラン表作成」ステップ②|ライフイベント表を作成

①の家計の収支確認表を作ったら、次は「ライフイベント表」の作成です。

この表も日本FP協会のHPにもテンプレートがございます。

作業内容は、家族の年齢とその年のライフイベントを数十年先まで書き出すことです。(子供が社会人になるまでとか)

例えば…

・子供がいれば、学費や習い事等

・車を持っていれば、車検やタイヤ・バッテリー等の消耗品交換

・持ち家であれば、修繕やリフォーム等

思い当たるものを書きだしていきましょう。

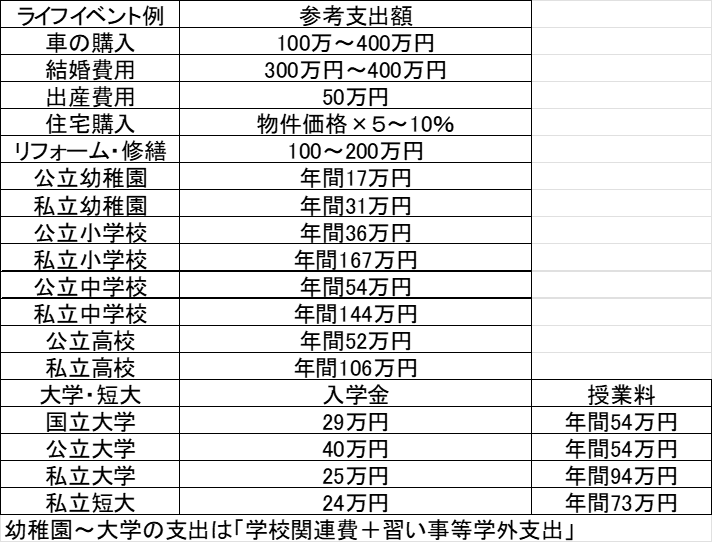

こちらも以下に「オレ調のライフイベント例とその支出参考額」を載せておきます。

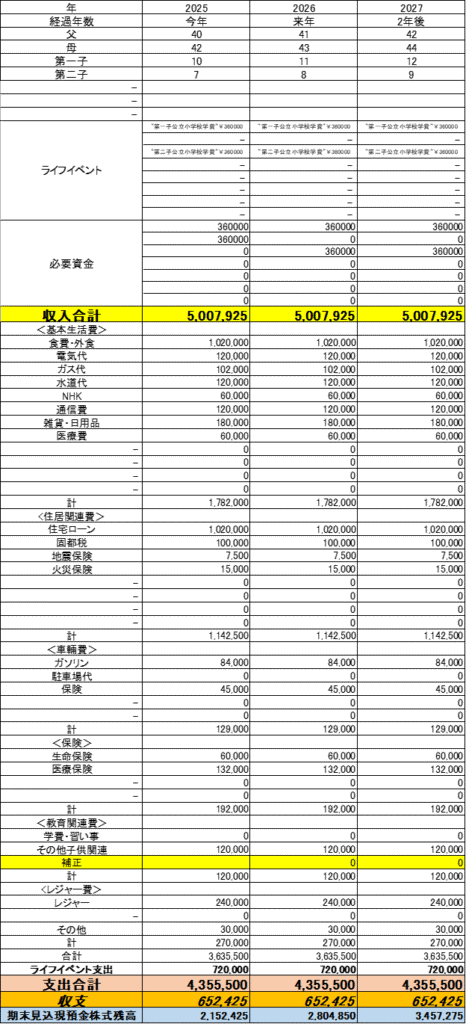

「ライフプラン表作成」ステップ③|家計のキャッシュフロー表を作成

ライフプラン表作成における最後のステップ「家計のキャッシュフロー表」の作成です。

こちらも日本FP協会のHPにもテンプレートがございます。

作業内容は、家計の収支確認表の内容とライフイベント表の内容を転記することです。

転記するだけなんですが、数十年分やるのでかなーり大変…

この表に関しては、エクセルを使える方はエクセルで作成した方が良い(ラク)でしょう。

「ライフプラン表」完成後も毎年見直すことが大事

「ライフプラン表」が完成したらそれで終わりにせず、毎年見直ししていくことも大事になります。

生活費も毎年同じというわけにはいかないですし、ライフイベントもその時期が近くなるほど、費用も確実にわかるでしょうからね。

スクラップ&ビルドで、常に最新の情報にアップデートしていきましょう。

「ライフプラン表」を作るとわかること

ここでは「ライフプラン表」を作るとわかることについてお伝えしていきます。

ライフプラン表を作るとわかることの答えは、既に出ているかもしれませんが、改めて整理しておきましょう。

ライフイベント発生時期&そのイベントにかかるお金の目安がわかる

先に紹介した通り、ライフイベントには子供のイベント(入園・入学・七五三とか)、車の車検や買い替え、戸建てなら定期的な修繕等、大小いろいろなものがあります。

ライフプラン表を作成すると、ライフイベント発生時期やそのイベントに掛かる費用を、おおよそ把握することが可能になります。

現在~将来に渡って、家計が資金ショートしないかがわかる

家計のキャッシュフロー表を作成することで、将来に渡って家計が資金ショートしないか?がわかります。

ちょっと脱線しますが、個人的には住宅ローンを予定している方は、特にライフプラン表を作ってほしいなと思うところでして。

というのも、住宅ローンの審査って、現在の年収とローン返済額のバランスしか見てないんですよね。(「しか」は言い過ぎた)

対して、ライフプラン表は各家庭の収支状況も見てるし、将来のライフイベントも加味しているので、長きに渡って、しっかりと住宅ローン返済可能かどうか?一目でわかりますよね。

作成した「ライフプラン表」を活用!|家計の収支やライフイベント支出等に不安があれば「備え」を!

「ライフプラン表」を作ってみて、その感想はいかがでしょうか?

・不安や悩みを抱えるほど、状況は悪くなかった・思ったほど家計に余裕がなかった… 様々かと思います。

思ったほど余裕がなかった… 不安や悩みが生じた… という方は、今から対応を考えていきましょう!

家計の収支に不安があれば…|収入増・支出減といった家計の見直しを!

家計のキャッシュフロー表を作成して、収支や預金推移に不安を感じたなら、すぐに家計の見直しに取り組めますね。

食費や通信費の見直し等の支出の削減に努めたり、転職・パート・副業等の収入増に努めたり。

まだ住宅ローンを組んでいなければ、計画の見直しも可能ですし、既に住宅ローン組んでいる方なら、借り換えという選択肢も生まれます。

ライフイベントへの備えが不十分だったら…|貯金や運用等を検討・開始!

家計のキャッシュフロー表を作ったことで、おおよそのライフイベント時期とその費用がわかっているので、それに備えた貯金や運用も早いうちから取り組めますね。

今は新NISAもありますし、有用な制度はしっかり利用して備えていきたいですね!

また、ライフイベントに対応したローン(教育ローン・リフォームローン等)を検討することも1つの方法です。(この場合は住宅ローンで返済比率が一杯とならないよう、気を付ける必要あり)

今は家計の収支やライフイベントの備えに問題なし!|でも、万が一も考えて…

考えたくはありませんが、もしかしたら病気や事故で働けなくなったり、万が一の事もあるかもしれません…

そんな時の為に、保険について考えておくことも大事ですね。

家計のキャッシュフロー表があれば、必要な保険(保険金額・保険内容)も見えてくるんです。

収入保障であれば、現状支出を賄えるようにすることを考えたり、生命保険であれば、ライフイベント相応分を賄えるような保険を検討したり。

将来に渡る家計の収支がわかっていないと、勧められるがままに無駄な保険に入っちゃたりしますからね…

「ライフプラン表」を作れば人生に必要なお金が見えてくる!お金の不安や悩みに別れを告げて、幸せな人生を♪

ということで、人生で必要なお金のことが見えてくる「ライフプラン表」作成のススメでした!

お金の不安や悩みを感じている方は、その不安や悩みをライフプラン表で見える化してみましょう。

また、結婚や出産、住宅ローン等、大きなライフイベント発生を控えている方も、是非ライフプラン表の作成を検討してみてくださいm(__)m

ライフプラン表を作成するのはかなり大変な作業ですが、記事の通り本当に役に立ちますよ!

最後までお付き合い頂き、ありがとうございましたm(__)m

コチラの記事もチェック!

【住宅ローンの疑問】気になる物件発見!でも、物件価格と諸費用で総額はいくら掛かる?⇒おおよそ物件価格×○%でわかるよ!

ブログ村ランキング参加中

クリックで応援して貰えたら嬉しいです!

コメント