当サイトのリンクは広告を含みます。

先日、住宅購入における総額(=物件価格+諸費用)はどのくらいになるか?という記事をアップしました。

次は「住宅購入時の総額の話はわかった!」「じゃあ、自己資金ってどのくらい必要?」って話になりますよね。

ということで、今回は「住宅購入時に、自己資金はいくら準備すべき?」という題材で記事を書いていきます。

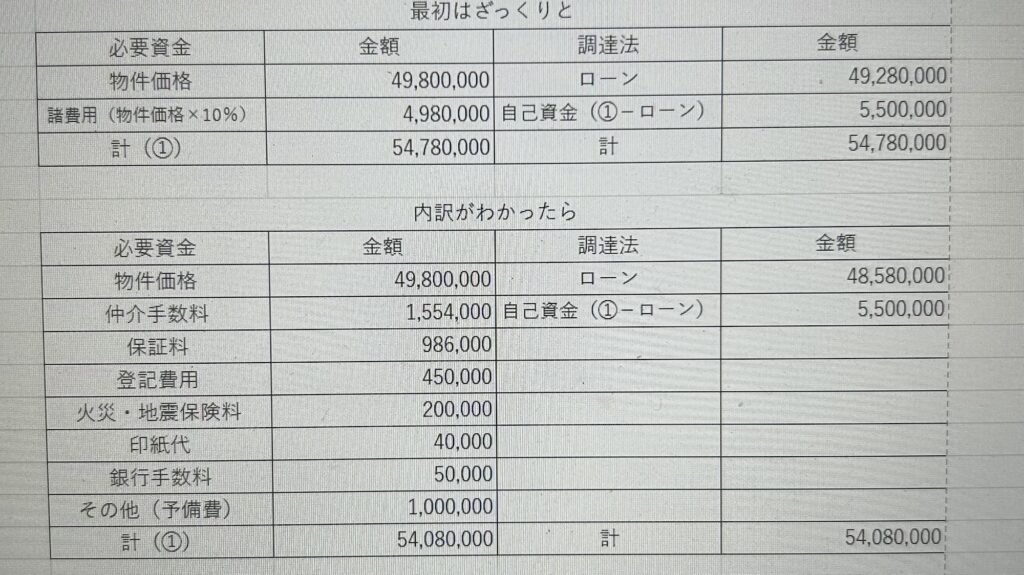

結論から言うと、住宅ローンを利用して住宅を購入するのであれば、個人的には「自己資金は総額の10%以上準備」する事をオススメします。(譲歩しても、物件価格を超える諸費用部分は自己資金として準備)

以下、その理由を記述していきますね。

住宅ローンを利用するなら「自己資金は総額の10%以上」が理想な理由3選!

オススメという書き方をしておりますが…

正直なところ「自己資金10%ありますか?」⇒「ないです。」⇒「それはちょっと審査厳しいかもです。」って感じで、審査の土台にも乗らないこともあるくらい大事。

理由①|計画性と覚悟が評価され、審査にプラス!

自己資金を貯めてきたという計画性って、銀行からは高評価なんですよ。

プラス、その貯めてきたお金を住宅購入に投入するという覚悟も評価ポイントですね。

総額5000万円の物件であれば、その10%って500万円になるわけですけど、500万円を貯めてきたって「凄いな!」って思いません?

それだけで「真面目な人なんだろうな~」とか、「計画的な人なんだな~」って思うし、ローン融資後も「しっかり返済出来そうな人だな~」って感じますよね。

理由②|借入残高が早期に物件価格内に収まると見込め、審査にプラス!

これも銀行からの評価はプラス。

この物件価値>融資金という状態になるのが、早けりゃ早いほどいいです。

お金を貸す側としてみれば、万が一の時には物件を売却すれば、融資金を全額回収できるわけですからね。

ローンを組む側としても、万が一の際に物件を売ってもローンが残ってしまう状態なんて好ましくないでしょう?

理由③|総支払額が安く済む!

総額の10%の頭金って凄く大きいし、一気に手元からなくなってしまうのはなんかアレですよね…

でも、長い目で見ると↓こんな感じなんですよ。

| 借入額 | 金利 | 借入期間 | 総支払額(円) |

| 5000万円 | 1% | 35年 | 59,279,996 |

| 5500万円 | 1% | 35年 | 65,207,996 |

借入金額5000万円の方が、総支払額は約600万円程少なく済むんですね。

今後、金利が上昇していくとすれば、変動金利であればもっと大きな差になるかもしれませんね。

自己資金が少なくても「住宅ローン審査OK」となる可能性がある例

正直、自己資金が少なくても審査OKになることもあります。

(良くも悪くも、近年は審査が優しくなっているので…)

ということで、以下に自己資金が少なくても審査OKとなる例をいくつかあげておきますね。

例①|諸費用を抑える!(ローンは物件価格まで)

仲介手数料がない売主物件選んだり、保証料を後払い式(毎月返済額は増える)にしたり等。

最低でも自己資金で対応すべきと伝えた諸費用を抑える方法ですね。

これが自己資金が少なくても審査OK!の1番多いパターンかな?

それでも、ローンは物件価格までです。

例②|自己所有地や親の土地に家を建てる(*現状、担保ついてない土地ね)

これはここまで読んだ方ならなるほど!とわかるかもしれませんね。

自己所有地や親の土地に建てるということは、融資当初から物件価値が融資金を大幅に上回る状態になるわけですね。

お金貸す側としたら、まず回収不能にはならないので検討しやすい話。

場合によっては、諸費用含めてローンが出る可能性があるパターン。

例③|ローンを組む予定の銀行と、相応の取引が有る

ローンを組む予定の銀行に、積立預金や定期性預金が相応にあるとか、給与振込口座として利用している場合も自己資金が少なく済む可能性はあります。

物件総額の10%程度のお金はあるんだけど、理由があって残しておきたいので、自己資金使用は少な目でローン検討出来ませんか?

お宅の銀行が私のメインバンクなんで、なんとかお願いしますよ!

という話ですね。

例④|(世帯)年収がとても高い

専門職(税理士とか医者とか)で年収が高いとか、結婚して間もないけど、夫婦共働きで世帯としての年収が高いといった例です。

自己資金がない点を、年収(=返済能力)でカバーというパターンですね。

ただ、このパターンもまったく取引がない銀行に申し込むと、厳しい目で見られるかな…

家計の見直し等も検討して、計画的に自己資金を準備しよう!

ということで、住宅ローンの自己資金に関するお話でした。

「気になる物件あったけど、自己資金ないや…」という方は、これを機に家計を見直しつつ、貯金+投資(話題のNISAもあるし)で自己資金を作ってやりましょう!!

最後までお付き合い頂き、ありがとうございましたm(__)m

こちらの記事もチェック!

【住宅ローンの疑問】気になる物件発見!でも、物件価格と諸費用で総額はいくら掛かる?⇒おおよそ物件価格×○%でわかるよ!

ブログ村ランキング参加中

クリックで応援して貰えたら嬉しいです!

コメント